不同级别自动驾驶所处的产业阶段不同,投资关注点也会出现分化。Advanced Driver Assistance System (ADAS)自动驾驶辅助系统领域的初创企业比较多在2013年、2014年成立,国际车企从2016-2017年开始导入L1/L2的ADAS系统车型,也是金融投资的高峰期,国内车企起步晚1-2年,创业公司经过2018年、2019年量产检验之后,目前出货量和盈利能力是投资者关注的核心。

L3级自动驾驶汽车预计在2021-2022年开始量产,汽车电子电气架构发生大变化,执行系统、计算芯片一直是产业和金融投资关注的热点。

L4级自动驾驶目前还处于示范运营阶段,众多的细分场景给初创企业带来机会,但是不同场景的落地进展及商业前景不同,再加上疫情的情况,量产及商业示范计划均有不同程度的推迟,导致初创企业在融资额度、速度、投资方等方面出现了分化。

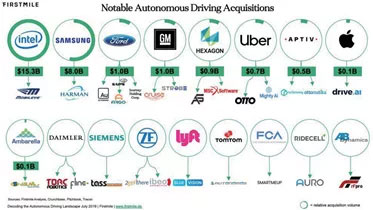

自动驾驶发展史上著名的投资案例(来源:FIRSTMILE)

Waymo、Cruise、Uber等自动驾驶头部选手,2019年相关研发投入均超过20亿美元,全球前 10大创新公司在自动驾驶领域投入超过160亿美元,但资本对于自动驾驶的态度已经逐渐冷静下来。2019年 9月,摩根士丹利将 Waymo的估值从2018年的1750亿美元下调近40%至1050亿美元。可见,技术和落地能力成为现阶段自动驾驶公司吸引投资的重要因素。

Waymo自动驾驶汽车(图片来源于网络)

除 Waymo以外,2020年完成新融资的公司大部分都是头部创新公司,且基本都拥有核心技术或者落地成果。可以预见,在自动驾驶接下来的发展中,资本和其他支持将会进一步向有技术、有产品、有落地能力的头部公司集中。

近年全球智能汽车领域投资出现几点变化:

1、产业资本加速进入,显示出产业界对自动驾驶成熟度越来越有信心,自动驾驶和智能汽车领域新技术落地加速了。产业资本包括丰田、电装、博世、恒大、现代摩比斯、理想、瑞立、潍柴、通用、上汽、Navistar(美国卡车制造商)、万安等。

2、已量产企业获得资本青睐,如经纬恒润,年收入超过10亿人民币,已经为上汽名爵供应了超过10万套ADAS系统,它也是Mobileye中国主要合作伙伴。其余还有中天安驰、驭势(已经为五菱汽车量产 AVP)、智驾科技、上海博泰(量产汽车座舱系统已超过 10 年)、均胜智行等。

3、无人驾驶特殊场景更容易落地,商用车、无人卡车、无人配送和矿山无人驾驶等相关公司受到资本青睐。